Inicio o documento deste mês fazendo um trocadilho com o nome do presidente do Federal Reserve, Jerome Powell.

Em seu mais recente pronunciamento, no simpósio de Jackson Hole, o chairman demonstrou força em suas palavras para ancorar as expectativas dos agentes econômicos ao comportamento prospectivo do FED com relação à inflação americana. A esta altura, já sabemos a importância do mercado americano para a economia mundial e, portanto, a relevância deste comunicado para a precificação dos ativos no sistema financeiro internacional.

Jerome Power

Simpósio de Jackson Hole

É uma conferência anual, patrocinada pelo FED de Kansas City desde 1978, no qual ocorrem discussões sobre importantes questões econômicas com a participação de bancos centrais de outros países, líderes do mercado financeiros e acadêmicos do mundo todo.

O leitor notará, através dos trechos destacados, a relação de causa-efeito entre a persistência dos altos ajustes de preços e os remédios para a correção.

Seguem alguns excertos do discurso:

“A estabilidade de preços é responsabilidade do Federal Reserve e serve como alicerce de nossa economia. Sem estabilidade de preços, a economia não funciona para ninguém. Em particular, sem estabilidade de preços, não alcançaremos um período sustentado de fortes condições do mercado de trabalho que beneficiem a todos. Os ônus da alta inflação recaem mais sobre aqueles que são menos capazes de suportá-los”.

Powell assume a responsabilidade do FED com o controle da inflação e demonstra preocupação com os efeitos do aumento generalizado dos índices de preços sobre as camadas mais vulneráveis da população americana. Fazendo um paralelo com o Brasil, os efeitos não são diferentes e são conhecidos por todos, já que vivenciamos ambiente inflacionário com uma frequência muito maior que os estadunidenses e sabemos que aqueles que possuem subempregos são os que mais sofrem.

“Restaurar a estabilidade de preços levará algum tempo e requer o uso de nossas ferramentas com força para equilibrar a demanda e a oferta. A redução da inflação provavelmente exigirá um período sustentado de crescimento abaixo da tendência. Além disso, muito provavelmente haverá algum abrandamento das condições do mercado de trabalho. Embora as taxas de juros mais altas, o crescimento mais lento e as condições mais brandas do mercado de trabalho reduzam a inflação, também trarão alguma dor para famílias e empresas. Estes são os custos infelizes de reduzir a inflação. Mas uma falha em restaurar a estabilidade de preços significaria uma dor muito maior”.

Notemos que a linguagem utilizada não foi exatamente técnica, demonstrando a intenção de atingir o maior número de cidadãos americanos com a explanação feita. Outro ponto, o presidente citou duas vezes a palavra “dor”, um sinal que não pode ser ignorado. Importante ressaltar que a classe da população que sofre com a inflação alta é, também, a primeira a sofrer com a queda do crescimento econômico e com o aumento do desemprego, que são os efeitos colaterais dos remédios aplicados para a restauração de um ambiente desinflacionário.

O FED se apoia em três lições aprendidas com a história econômica americana para não ser complacente com o atual patamar da inflação:

A primeira lição, assumir a responsabilidade de controlar a inflação, foi citada logo no início do texto – e o discurso é um instrumento para reafirmar esse comprometimento. Conforme o trecho abaixo:

“A primeira lição é que os bancos centrais podem e devem assumir a responsabilidade de entregar uma inflação baixa e estável... A nossa responsabilidade de garantir a estabilidade de preços é incondicional. É verdade que a alta inflação atual é um fenômeno global, e que muitas economias ao redor do mundo enfrentam uma inflação tão alta ou mais alta do que a observada aqui nos Estados Unidos. Também é verdade, a meu ver, que a alta inflação atual nos Estados Unidos é produto de demanda forte e oferta restrita, e que as ferramentas do FED funcionam principalmente na demanda agregada. Nada disso diminui a responsabilidade do Federal Reserve de realizar nossa tarefa atribuída de alcançar a estabilidade de preços. Há claramente um trabalho a ser feito na moderação da demanda para um melhor alinhamento com a oferta. Estamos empenhados em fazer esse trabalho...”

Para ajudar na compreensão, a demanda agregada é constituída por consumo, investimentos, gastos do governo e as exportações líquidas. Com o desarranjo nas cadeias de produção e a restrição na oferta de vários produtos, aliada à impossibilidade técnica de ampliação da oferta, o Banco Central Americano atuará naquilo que consegue: aumentando juros e restringindo as condições financeiras para que ocorra a redução da demanda agregada através da diminuição do consumo e dos investimentos na economia real.

A segunda lição é sobre o efeito que as expectativas dos agentes econômicos exercem sobre a eficiência, efetividade e eficácia das políticas monetárias sobre o controle – ou não – dos índices de preços. Percebamos, mais uma vez, como o comunicado de Jerome Powell tenta influenciar estas expectativas, atuando como um instrumento de política monetária heterodoxo do FED:

“A segunda lição é que as expectativas do público sobre a inflação futura podem desempenhar um papel importante na definição da trajetória da inflação ao longo do tempo. Hoje, por muitas medidas, as expectativas de inflação de longo prazo parecem permanecer bem ancoradas. Isso é amplamente verdade para pesquisas de famílias, empresas e previsões, e também para medidas baseadas no mercado. Mas isso não é motivo para complacência, já que a inflação está bem acima da nossa meta há algum tempo...”

“É claro que a inflação tem quase a atenção de todos agora, o que destaca um risco particular hoje: quanto mais tempo a atual crise de inflação alta continuar, maior a chance de que as expectativas de inflação mais alta se consolidem...”

De acordo com Powell, os americanos acreditam que a inflação não estará fora das metas estabelecidas em um prazo mais longo. Talvez, por isso, o padrão de consumo e investimentos não tenha se alterado tanto neste ano. Nesse sentido, o FED quer demonstrar que existe certa preocupação com a inflação de longo prazo e que essas expectativas merecem algum tipo de ajuste. Lembremos aqui da palavra “dor” citada por duas vezes logo no início da explanação, como uma forma de impactar, ainda que psicologicamente, as expectativas da população americana.

Por fim, a terceira lição é que o FED seguirá fazendo o seu trabalho até que os objetivos sejam cumpridos.

“...continue assim até que o trabalho seja feito. A história mostra que os custos de emprego para reduzir a inflação provavelmente aumentarão com o atraso, à medida que a inflação alta se tornar mais enraizada na fixação de salários e preços. A desinflação bem-sucedida de Volcker no início da década de 1980 seguiu várias tentativas fracassadas de reduzir a inflação nos 15 anos anteriores. Em última análise, foi necessário um longo período de política monetária muito restritiva para conter a alta inflação e iniciar o processo de redução da inflação para níveis baixos e estáveis que eram a norma até a primavera do ano passado. Nosso objetivo é evitar esse resultado agindo com determinação agora”.

É possível entendermos este fragmento como um aviso para que não ocorram apostas contra o FED na busca pelo controle da inflação, reforçando mais uma vez a força do discurso e as intenções demonstradas nas entrelinhas, como uma nova ancoragem das expectativas.

Em nossa visão, o FED está certo em adotar este comportamento?

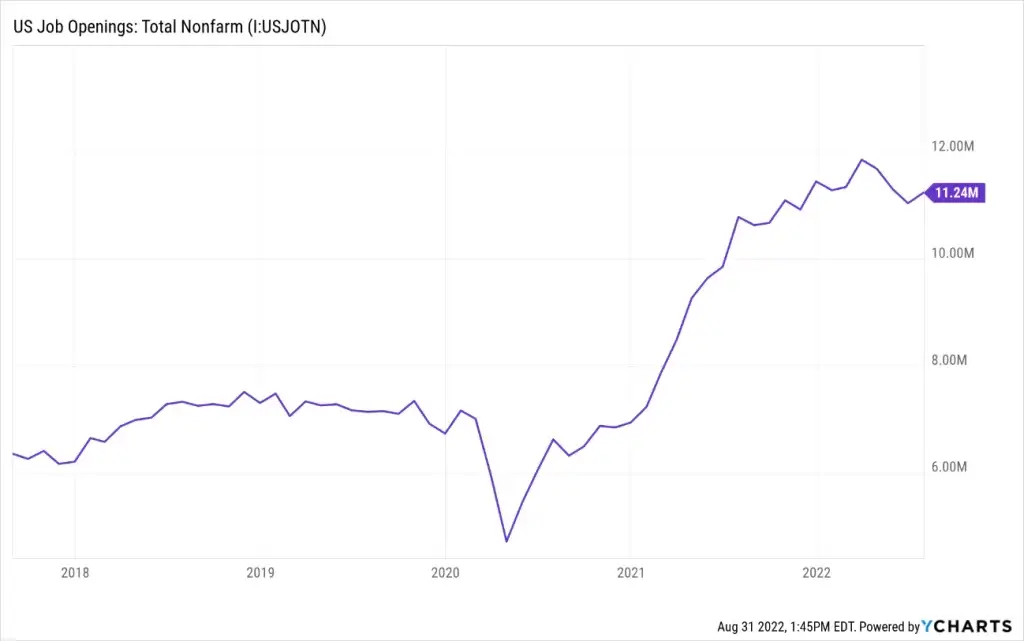

Em cartas anteriores, ainda em 2020, demonstramos preocupação com a inflação que, de fato, se exasperou no Brasil – forçando alta súbita da Selic. Se avaliarmos algumas métricas citadas no discurso de Jackson Hole (emprego, inflação e taxas de juros), teremos dados para crer que a preocupação do Banco Central dos Estados Unidos é pertinente.

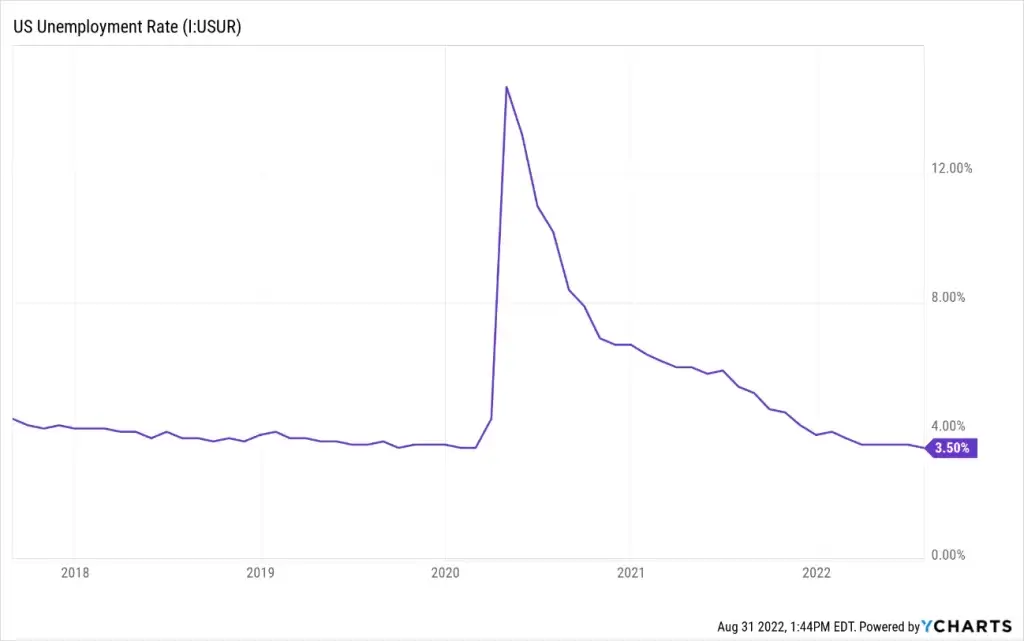

As taxas de desemprego continuam em mínimas históricas:

Nesse sentido, temos listadas várias das principais premissas para uma resistência inflacionária por parte da demanda.

Conforme citado na carta Perguntas e Respostas, tendo em vista a alta dos mercados nos últimos anos e a alocação de grande parte da poupança dos americanos em renda variável, a queda dos índices acionários ainda não repercutiu para o estabelecimento de uma sensação de insegurança (efeito-riqueza) dos agentes econômicos, fator que impactaria no consumo das famílias.

Efeito-riqueza

Lembrando, de acordo com o efeito-riqueza, os agentes econômicos estão mais propensos a consumirem quando percebem que o valor do seu patrimônio está aumentando (gastam mais porque se sentem mais ricos).

O efeito-riqueza é tão importante que Neel Kashkari, presidente do Federal Reserve Bank de Minneapolis, em entrevista ao podcast Odd Lots da Bloomberg, citou a felicidade em ver as bolsas iniciarem uma correção após o discurso:

“Fiquei realmente feliz em ver como o discurso do presidente Powell em Jackson Hole foi recebido... As pessoas agora entendem a seriedade do nosso compromisso de reduzir a inflação para 2%”.

Neel Kashkari

https://www.washingtonpost.com/business/neel-kashkari-says-the-quiet-part-out-loud-on-markets/2022/08/29/3ebe6d32-27e3-11ed-a90a-fce4015dfc8f_story.html