Para entendermos o Efeito Borboleta, é importante explicarmos a Teoria do Caos.

Esta teoria propõe que mesmo sistemas aparentemente estáveis podem demonstrar comportamento complexo e imprevisível, e que pequenas diferenças nas condições iniciais podem levar a resultados extremamente diferentes ao longo do tempo.

Já o Efeito Borboleta é um conceito dentro da teoria do caos que descreve como as pequenas mudanças nas condições iniciais podem levar a resultados significativos e imprevisíveis ao longo do tempo. O termo foi cunhado por Edward Lorenz, meteorologista e matemático, que usou a metáfora de uma borboleta batendo as asas no Brasil ocasionando um tornado no Texas para transmitir essa ideia. Para ficar mais tangível, trarei uma outra ilustração que pode ser considerada hiperbólica, todavia factível.

O trânsito de uma cidade funciona perfeitamente bem – sistema aparentemente estável, até que o imprevisível acontece: uma pessoa corta os cabos de energia, e apenas um semáforo no centro deixa de funcionar corretamente.

Com o incidente, carros atravessam o cruzamento sem parar e acabam ocasionando uma batida entre dois veículos, atrasando ainda mais o tráfego. Um estudante, que saiu em cima da hora, não chega a tempo de fazer a prova mais importante do período.

Como consequência, o estudante se vê obrigado a repetir o semestre e, por isso, perde a bolsa de estudos que possuía e não consegue ser pesquisador na universidade por ter deixado de apresentar os pré-requisitos. Adicionalmente, perde a oportunidade de estudar sobre a cura da “epidemia Y”, e pessoas enfermas sofrem por não existirem remédios adequados para tratamento.

Efeito Borboleta

o termo foi também imortalizado em um longa-metragem de 2004, estrelado por Ashton Kutcher. No filme, o protagonista Evan Treborn é capaz de viajar de volta para o passado – e, na medida em que modifica suas ações iniciais, colhe os frutos das mudanças (às vezes, catastróficas) quando “retorna” para o futuro.

Desta forma, temos uma perda populacional nesse país hipotético, e o mercado de trabalho se enfraquece – ocasionando queda na arrecadação do governo.

Com menor arrecadação, ocorre uma pressão na previdência pública e o governo tem que aumentar a idade mínima da aposentadoria.

Com a perda de direitos (aumento da idade para aposentadoria pública), a população começa a se revoltar e protestar. Diante da pressão, o presidente entrega o cargo, novas eleições são convocadas – e o partido de oposição vence. E assim por diante...

Em resumo, pequenas atitudes (cortar o cabo de energia) podem ter grandes consequências. O mundo é um sistema complexo, dinâmico e totalmente imprevisível e que, como demonstrado, pode ser influenciado pelas decisões aparentemente mais simples.

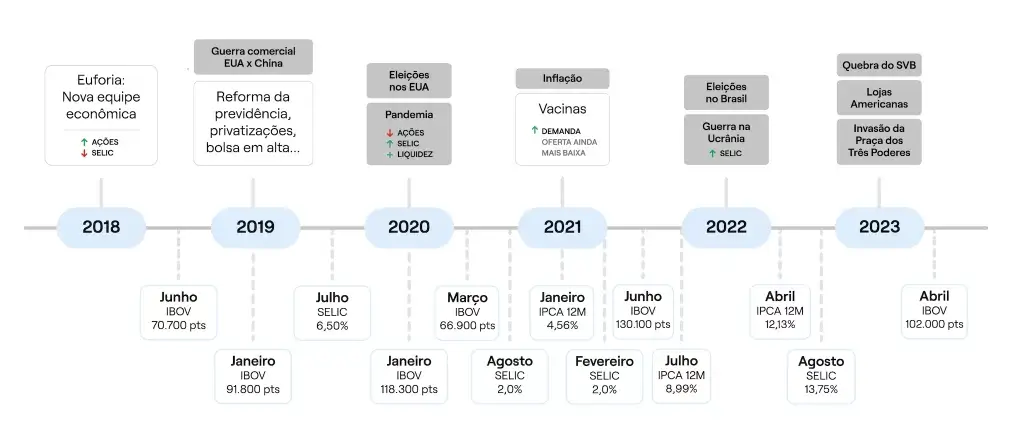

O mercado financeiro também é um sistema dinâmico e aleatório. Ocasionalmente, pode ter a aparência de estabilidade, mas vejamos a linha do tempo:

Edward Northon Lorenz

nascido em maio de 1917 em Connecticut, o norte-americano foi cientista do MIT, onde desenvolveu a hipótese que mais tarde seria chamada de Efeito Borboleta

Estamos em 2018: os entes do mercado financeiro estão animados com a nova equipe econômica que assumirá no início do próximo ano e, com isso, as ações começam a subir.

Já em 2019, a equipe enfim assume as finanças públicas e os rumos da economia do país – a euforia aumenta e as ações das empresas continuam a subir. Além disso, a reforma da previdência é aprovada, melhorando a trajetória da dívida de longo prazo, fazendo com que os juros futuros comecem a cair.

Privatizações entram na pauta do governo, as ações das companhias continuam a trajetória de alta, e, ainda em 2019, os Estados Unidos e China aprofundam uma guerra comercial. Os agentes do mercado começam a se preocupar com uma possível desaceleração econômica global, levando os mercados acionários a começarem a perder força.

Já em 2020, eclode a maior pandemia da história recente: a circulação de pessoas e mercadorias é afetada, a demanda por produtos despenca, mercados financeiros desabam, as economias nacionais desandam... Como consequência, todos os bancos centrais e países do mundo injetam bilhões de dólares nas economias.

No Brasil, a Selic chega a 2% a.a. Aliados à taxa básica no mínimo histórico, os estímulos monetários fazem com que os mercados acionários subam vertiginosamente. Nesse cenário, a oferta de produtos continua quebrada.

Na sequência, temos as eleições americanas mais polêmicas da história: o Capitólio é invadido em uma tentativa de tomada do poder.

Em 2021, as notícias parecem melhorar: são desenvolvidas vacinas para a Covid, e as pessoas podem voltar a circular. Com isso, a demanda sobe exponencialmente – mas de forma desequilibrada em relação à oferta, com a produção ainda prejudicada pela pandemia.

Com esse descasamento, a inflação começa a aparecer e sobe rapidamente.

Em 2022, um novo início de ano conturbado: Rússia e Ucrânia entram em guerra. A inflação sobe ainda mais, devido às restrições comerciais (em especial de energia e alimentos) decorrentes do conflito.

Os países começam a retirar os estímulos e a subirem juros, no intuito de controlar a explosão inflacionária. Nos Estados Unidos, o FED começa a aumentar sua taxa básica de referência; as bolsas começam a ter retornos negativos; e a Selic dispara de 2% a.a. para 13,75% a.a. em menos de 18 meses.

As empresas brasileiras começam a sofrer com a inadimplência – os custos de produção e financeiros estão cada vez mais altos, seguindo a inflação e a taxa básica de juros em patamares historicamente elevados. As bolsas continuam a cair, e para piorar temos um processo eleitoral conturbado, com a eleição de um governo de oposição.

Nesse cenário, logo no início de 2023, a Praça dos Três Poderes é invadida – a exemplo do Capitólio americano.

As empresas do varejo sofrem com juros altos e inadimplência e, para piorar, surge a fraude no balanço das Americanas, desencadeando um efeito cascata em todo o mercado de crédito privado.

Além disso, com a alta dos juros nos EUA, o banco americano Silicon Valley Bank quebra: a trajetória da curva de juros de curto prazo dos Estados Unidos é alterada (o mercado passa a esperar quedas nos juros), pressionando ainda mais os juros no Brasil.

Não bastasse, a guerra na Ucrânia continua, os ruídos políticos e fiscais permanecem no Brasil, a Selic ainda está em patamares elevados e o Ibovespa está sem força para iniciar uma trajetória consistente de alta...

Notem como os eventos provocam reações em cadeia e a magnitude das decisões escala exponencialmente. E, dentro de todo este movimento aleatório, temos o desafio de entregarmos resultados para os nossos portfólios, cientes de que a rentabilidade sustentável se dará pela soma das nossas decisões ao longo de todo o percurso exposto acima.

Por isso, em muitas das Cartas anteriores, citamos as premissas de alocação que acreditamos e explicamos sobre a nossa principal bússola, que é a margem de segurança. Ressalto as seguintes Cartas:

Investir é preciso

Margem de segurança

Com alguns exemplos práticos e reais (para não prolongar o tamanho deste texto), demonstraremos o quão importantes estes princípios são e quais são as repercussões gerais sobre as carteiras:

Por termos percebido a grande possibilidade de um processo inflacionário (conforme Carta denominada Jabuticabas, publicada em 09/09/2020, que pode ser lida aqui) e adotarmos o cronograma de liquidez como premissa para ajustes táticos, tivemos intensos debates com os clientes para que eles não travassem os recursos em papéis supostamente rentáveis (por exemplo, pré-fixados em 7% a.a.), quando a Selic estava em 2% a.a. Lembrando que aumentar a Selic é o remédio contra a inflação, e hoje estamos com 13,75% a.a. de juros básicos.

Pelo grande volume de liquidez injetado nas economias globais e a redução das taxas de juros, identificamos o aumento vertiginoso das bolsas de valores ao redor do globo – e na nossa visão, exagerados (com baixa margem de segurança para a continuidade da valorização). Nesse sentido, conversamos com os investidores (em 2022) para que eles avaliassem a redução da exposição em renda variável ou passassem a utilizar instrumentos de proteção. Demonstramos esta preocupação na Carta “Exuberância Irracional”, postada em 02/02/2021, que pode ser lida aqui. A Bolsa, após atingir 130.000 pontos, está próxima de 100.000 pontos.

Além disso, mesmo acreditando em pressão inflacionária, não visualizávamos margem de segurança para alocações de papéis IPCA + 3% para o longo prazo, por estarmos em momentos de Selic baixa. Assim, estudamos e explicamos a possibilidade de usarmos outros ativos como ponte para que os investidores não sofressem marcações negativas com a abertura de curva, assim investindo com maior margem de segurança. Hoje, alguns papéis remuneram acima de IPCA + 7,00% a.a. isento de IR.

Note que não nos antecipamos a nenhum evento específico, já que não conseguimos prever o futuro – conforme escrevemos na carta Futurologia, em 04/01/2022, que pode ser lida aqui.

O que acreditamos e implementamos diariamente nestes mais de 48 meses de escritório é um forte controle dos portfólios em relação às premissas que utilizamos. Buscamos sempre comunicar aos investidores quando estamos em pontos críticos, para que decisões mais confiáveis sejam tomadas e tenhamos um efeito borboleta positivo e virtuoso no longo prazo. Independentemente de todas as situações possíveis e, supostamente, impossíveis que possam ocorrer.

Nesse sentido, com satisfação, informamos que grande parte dos portfólios, dentro de cada perfil de risco, superou os principais benchmarks no período da existência do escritório – e temos a confiança de que continuarão dentro desta trajetória.